7个项目开盘售罄、4个项目触发积分、红盘认购率334%,新房成交面积环比增加145%以上⋯⋯上海这个楼市“小阳春”分外亮眼。

据同策研究院统计,3月上海共31个项目结束认购,其中4个项目触发积分,位于浦东新区三林板块的前滩公馆认购套数800组,认购率达334%;开盘项目共31个,7个项目开盘售罄,其中位于浦东新区曹路板块的象屿联发金海汀云台累计5次开盘均售罄;黄浦区核心板块的嘉里金陵华庭,认购率达到200%,开盘当天全部去化。

“整个一季度,高品质供给与政策优化共同推动市场修复。”4月9日,中指研究院上海企业常务副总经理程宇通过微信对《每日经济新闻》记者表示。

单价“10万元+”项目领跑

上海中原地产数据显示,3月,上海新建商品住宅成交面积68.3万平方米,环比增加145.1%。从成交前十榜单来看,仍然是中高端项目领跑,尤其是单价“10万元+”的项目。

图源:上海中原地产

图源:上海中原地产

其中,3个单价“10万元+”项目进入成交TOP10,分别是嘉里金陵华庭、能建·西岸誉府、前滩公馆。在中高端项目带动之下,3月上海新房均价81321元/平方米,环比上涨14.9%。

区域表现来看,大浦东板块成交面积超过16万平方米,占交易总量近1/4。宝山、闵行等首次改善型交易聚集的区域成交活跃,分别达到8.2万平方米和7.1万平方米,各区交易都呈现复苏迹象。

值得注意的是,今年“小阳春”整体成交规模仍然稍弱于2024年同期。同策研究院联席院长宋红卫通过微信向每经记者表示:“3月的成交同比下降,跟供应有很大关系。一季度整体供应量与2024年相比仍然偏少,制约了3月新房成交的释放。”

图源:同策研究院

图源:同策研究院

同策研究院数据显示,3月上海商品住宅存量763.33万平方米,去化周期升至16.1个月,已连续3个月上升。

宋红卫解释:“近几个月新房库存的绝对量呈现下降趋势,从去化周期上来讲,这是2024年以来的平均水平。但从趋势上看,2024年9月有一波高去化,因此去化周期快速下降。随着销售量的季节性调整,去化周期近3个月又开始持续上升。”

“但市场实际去化呈现正向发展,连续6个月成交量大于供应量,随着‘小阳春’持续发力,后续去化周期有望回落。”同策研究院分析。

和其他城市一样,上海不同板块之间同样冷热不均。位于青浦的印象青城、金山的建发朗玥等多个项目开盘甚至没有进行公证摇号,而是直接按照购房者认购日期排序选房。

“远郊项目短期内起色不会太大。这些项目更多依靠政策进一步优化,例如通过增加购房人口的基数,也就是购房资格的放开,或者依靠价格调整来走量,市场还是更关注核心板块。”宋红卫分析。

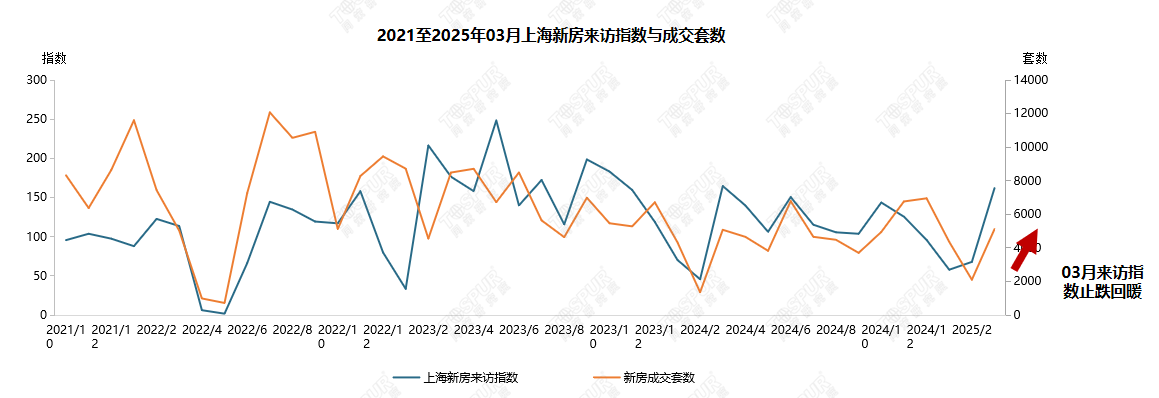

新房来访指数环比上涨138.5%

同策研究院认为,从购房者行为路径看,先网上搜索,再线下看房直至最终成交,来访与最终成交套数具有转化关系。

图源:同策研究院

图源:同策研究院

从近3年来访指数与新房成交套数变化趋势图可见,来访指数的波动通常先于新房成交量的波动,而2024年10月开始,这一趋势更为明显。3月,上海楼盘来访量创下了近11个月的最高纪录,全市新房来访指数环比大幅上涨138.5%,但同比仍然有1.62%的跌幅。分区域来看,主城区来访指数环比上升216.58个百分点,五大新城则环比上涨62.50%。

今年以来,土地市场与新房供需的双向活跃,令市场信心进一步强化。一季度全市共成交10宗涉宅用地,其中9宗溢价,5宗溢价率超30%,房企热情高涨,核心区域优质地块竞争激烈。

程宇指出:“1月1日~3月28日,上海商品住宅成交套数10096套,需求端稳定性支撑市场基本面;同期土地市场成交各类用地规划建面216万平方米,其中涉宅用地约76万平方米,核心区域优质土地供应对市场发展注入持续动力。随着政策效应深化及优质项目持续入市,购房者对市场信心及房价企稳预期有所增强,市场温和修复态势有望延续。”

二手房业主“不轻易降价了”

与新房市场节奏一致,整个3月,上海二手房成交都在高位运行。

根据上海中原地产测算,3月每周的成交套数均超过5600套,并且逐周递增。网上房地产二手房交易量显示,双休日单日网签量基本都超过千套,而一些先行指标,如带看、新增客户等都与2024年12月水平相当。

改善型房源成交量正在逐步上升。从上海中原地产3月二手房成交前十的楼盘来看,虽然90平方米以内的小户型房源、远郊区域房源仍然是绝对主力,但成交量靠前的项目中,漕河泾板块、陆家嘴板块交易活跃度上升,同时不少小区成交的套均面积都在100平方米以上。

成交周期也出现了缩短势头。据《每日经济新闻》此前报道,黄浦区链家门店中介陈涛在现场告诉记者:“南浦大桥片区,正常价格挂牌的话,最多三四个月就能成交了。”

他解释,政策利好发挥了很大作用,比如多孩家庭可以多买一套房、贷款利率下调,未来有可能公积金可以提取做首付,“各种政策覆盖面比较广,总有一款适合你”。

杨浦区中原地产中介周婷则在现场向每经记者透露,杨浦区部分20年左右房龄的品质小区,均价约8万元/平方米,一个月能成交一两套。

由于成交量快速放大,各方心态开始发生转变,很多业主不轻易降价了。

上海中原地产市场分析师卢文曦曾透露:“近段时间,只要区域内有高溢价土地出让的,比如虹口瑞虹新城八期、九期的业主,就明显不轻易降价了,他们已经有了明显的信心和预期支撑。”

上海中原地产二手住宅价格指数显示,3月价格指数环比上涨0.75%。从今年前三个月的指数变化来看,呈现1月、3月环比上涨,2月环比下跌走势。

上海远郊的次新房,价格也出现了“止跌回稳”迹象。青浦白鹤镇业主江先生现场向每经记者透露,他所在的小区2024年10月前后曾经出现过85万元/套的成交价格,已经接近“破发”。但2025年以来成交价有了明显回升,挂牌价格回到了100万元左右,于是他也调高了心理预期,不再接受大幅度砍价,心理价位98万元左右。

上海中原地产分析,总价300万~500万元的刚需和首次改善产品成交速度在加快。一些优质房源去年底、今年初还有3%~5%的议价空间,但目前普遍收窄到3%以内。一些中心城区的房源甚至出现了业主跳价行为,虽然还不普遍,但房东不再看空市场。