观点指数(GDIRI) 物业股长期低迷正引发连锁效应,华发物业完成退市不久,又有融信服务宣布要私有化。

资料显示,融信服务是融信中国兄弟公司,未上市前由欧宗洪家族信托HSBC International Trustee Limited透过融心一品和福美国际全资控制。

2021年7月,融信服务经历二度递表最终完成在港交所主板上市,但此后股价一落千丈,业绩增长乏力,2024上半年由盈转亏,录得净亏损1.14亿元。

2023年9月,欧氏家族刚完成权力交接,欧宗洪之子欧国飞正式接管了融信服务。如今,“二代”尚未扭转经营颓势,但平台却将迎来别样使命,成为家族财富聚敛的工具。

私有化退市计划

11月22日,融心一品(要约人)与融信服务发布联合公告,提出私有化建议,并分别任命新百利融资与力高企业融资为财务顾问。如若最终获批准及实施,融信服务将撤销在联交所的上市地位,成为自华发物业后又一家私有化退市的物企。

资料显示,融心一品及福美国际(一致行动人)均为英属处女群岛注册成立的有限公司,自上市以来一直为融信服务控股股东之一。两家公司各自由Rongan Juxiang全资拥有,而Rongan Juxiang为由HSBC International Trustee Limited(作为家族信托的受托人)持有的特殊目的控股有限公司。欧宗洪为家族信托的财产授予人和保护人。

公告给出的退市理由与华发物业一致,其一是认为股份交易流动性低,并且股价呈现下滑趋势,对计划股东变现造成不利影响。

其二是低流动性使得公司无法开展任何股权集资活动,不能充分利用上市平台作为长期发展的资金来源,继续上市将不会为了公司带来任何具有意义的裨益。同时,退市将减少维持上市地位的成本与开支,让要约人以更具效率及效益方式经营集团业务。

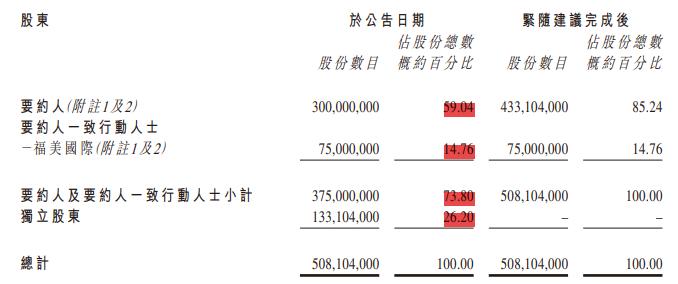

依据公告,融信服务当前已发行股本约5.08亿股。其中,要约人融心一品持有3亿股,占已发行股份约59.04%;要约人一致行动人士(包括但不限于福美国际、Rongan Juxiang、欧宗洪及新百利)持股7500万股,占已发行股份约14.76%。

也就是说,目前欧氏家族掌握有融信服务73.8%股份。

独立股东持有融信服务约1.33亿股,占已发行股份约26.20%,要约人给出的注销价为每股支付现金0.60港元,以此计算,本次私有化退市欧氏家族所需支付现金为7986.24万港元。

其中,0.60港元注销价较最后交易日在联交所所报收市价0.52港元/股溢价约15.38%;较最后交易日止30个交易日于联交所所报平均收市价约0.64港元/股折让约6.25%;较2024H1未经审核每股资产净值约1.29港元折让约53.49%。

对比之下,华发物业彼时给出的注销价分别相较以上三个指标溢价30.63%、70.59%以及970.11%。

显然,作为要约人的欧宗洪家族给出价格偏低,这可能难获得独立股东支持,从而导致无法实施。若如此,提出后续要约将受到限制,要约人及一致行动人均不得在计划失效日起12个月内宣布对融信服务剔除要约,惟获执行人员同意除外。

欧氏家族资本局

若最终以不到8000万港元私有化成功,欧宗洪家族将获利颇丰,其中不仅包括融信服务未来的利润和当前拥有的现金,该公司剩余的IPO募集资金。

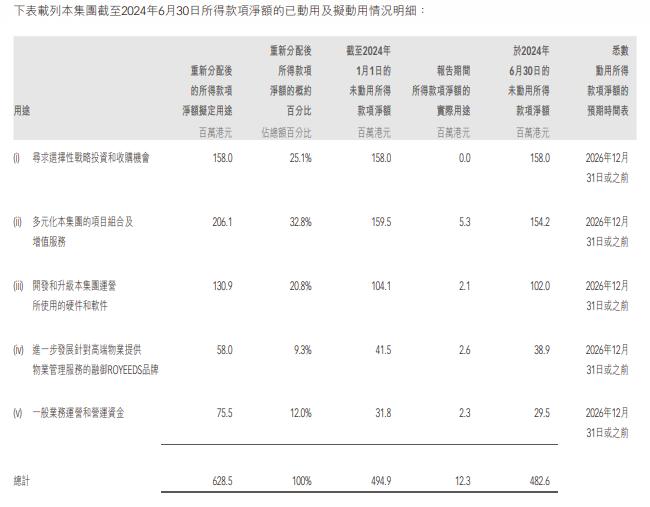

中报显示,融信服务2021年7月16日于联交所上市时,扣除包销佣金及与上市相关的其他估计开支后,募集资金净额约为6.285亿港元。

从使用情况来看,除了未寻求选择性战略投资和收购机会外,融信服务IPO所得款仅少量用在推进项目组合多元化及增值服务发展、开发和升级硬件与软件、发展高端物业服务的融御ROYEEDS品牌、以及一般运营资金等领域,金额涉及210万-530万港元不等。

截至2024年6月30日,该公司未动用所得款净额尚有4.826亿港元,这已是本次私有化退市代价的六倍之多。

更值得一提的是,上市至今融信服务未有任何派息分红行动。

作为一家轻资产运营公司,融信服务手中持有大量现金流。截至2024年中期,该公司仍有现金及现金等价物6.74亿元人民币,平均到每股约为1.33元人民币。

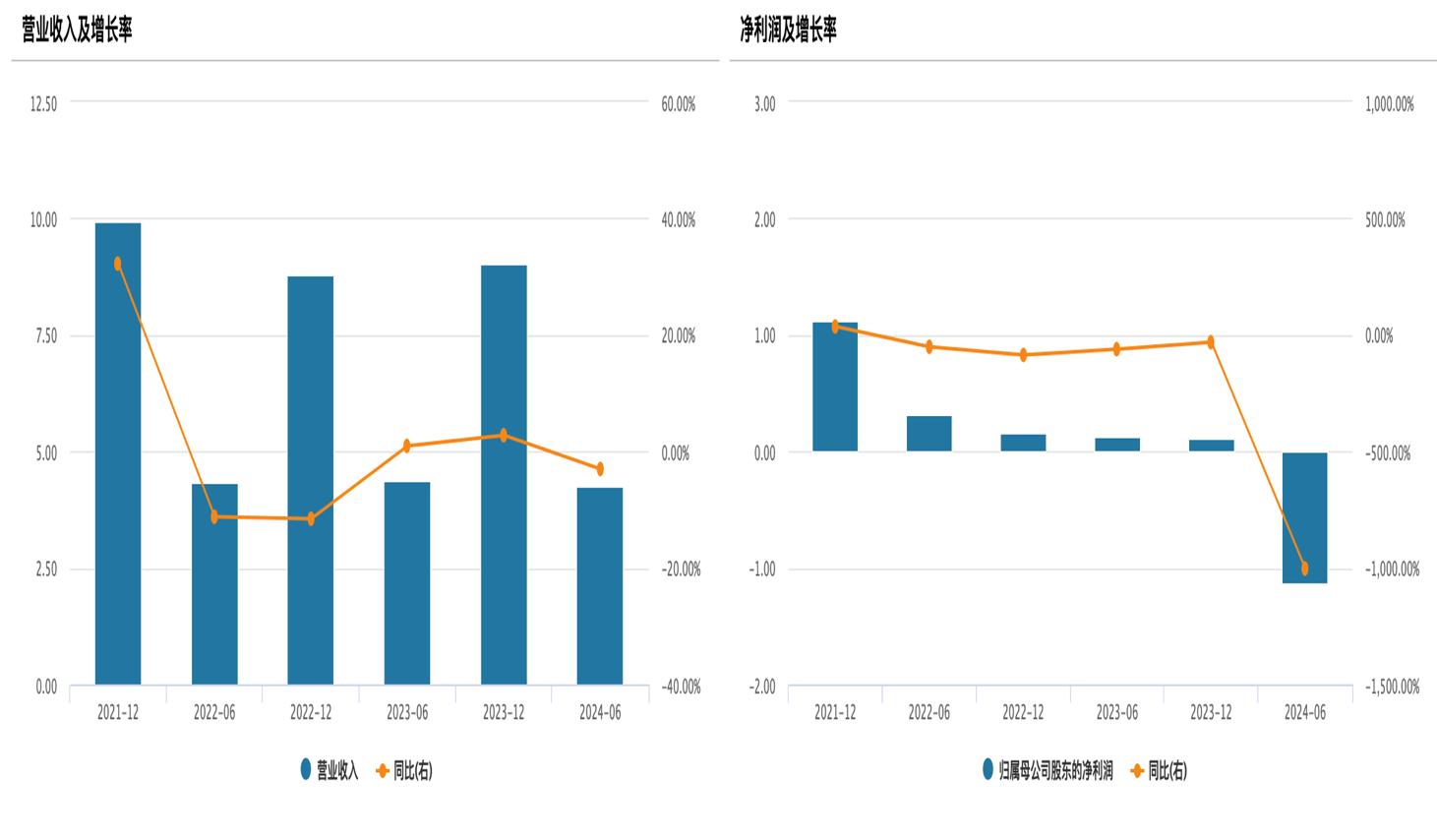

只不过,该公司业绩自上市以来并无亮眼表现。过往数据显示,未上市前的2018-2020年间,融信服务营收分别为4.14亿元、5.18亿元及7.50亿元,复合年增长率达34.6%;净利润分别为3379.6万元、7150.5万元及8507.1万元,复合年增长率达58.7%。

上市以来的2021-2023年,融信服务营业收入分别为9.9亿元、8.77亿元及9.01亿元,复合年增长率为-4.66%;净利润分别为1.12亿元,1550万元及1070万元,复合年增长率是-69.19%。

2024上半年,融信服务更是首度录得由盈转亏,期间净亏损约为1.14亿元,较上年同期减少1003%。原因是该公司金融资产减值亏损按期增加约49435%至1.96亿元,主要为贸易及其他应收帐款减值拨备。

更进一步观察,核心业务物业管理服务也面临增长压力。截至2024年中期,融信服务在管建筑面积约为3070万平方米,较2023年末下降11.5%;合约建筑面积约3600万平方米,较2023年末下降10.9%。

从收入及盈利能力来看,该业务板块近三个报告期营收分别为3.48亿元、7.13亿元及3.58亿元,同比分别增长25.8%、17.3%以及2.9%;毛利率分别为21.4%、21.0%以及20.3%,均呈现下滑态势。

尽管如此,这场退市资本局中欧宗洪家族实现了利益最大化;与此同时,中小股东及资本市场的信心无疑将受到影响。